Розписка про отримання грошей: як написати, щоб потім реально стягнути борг через суд

Якщо дати гроші в борг без розписки, законно ви майже беззбройні. Максимум — усні домовленості, листування в месенджерах і «ну ми ж домовлялися», які мало що важать у суді. Саме тому розписка про отримання грошей — не формальність для недовірливих, а інструмент, який відділяє «просто передав гроші» від реального боргового зобов’язання.

Хочете бути впевненими, що розписка реально захистить ваші гроші, а не залишиться формальністю?

Ми допоможемо: від безпечного тексту розписки до стратегії стягнення боргу через суд.

Що таке розписка та як саме її бачить суд

Розписка — справжній «старожил» цивільних відносин: люди фіксували борги на папері ще задовго до появи кодексів. Сьогодні ж у суді один і той самий аркуш може або підтвердити борг, або взагалі не вважатися борговою розпискою. Саме тому важливо розуміти, що для права означає розписка і як суд відрізняє борг від просто «факту отримання грошей».

«Розписка про отримання грошей» і боргова розписка: чи є між ними різниця?

Розписка — це письмовий документ, у якому одна людина підтверджує отримання грошей від іншої людини або організації. У повсякденній мові такий документ називають просто розпискою, борговою розпискою чи розпискою про отримання грошей. Формально це не одне й те саме: з точки зору суду не кожна розписка автоматично є борговою.

У питаннях розписок доводиться спиратися не стільки на норми кодексів, скільки на судову практику (переважно Верховного Суду), яка пояснює, як саме застосовується цей правовий інструмент. Базово суд виходить із підходу, закріпленого в п. 2 ст. 1047 Цивільного кодексу України: розписка може підтверджувати укладення договору позики та його умови, але сама по собі договором не є.

Постанова Верховного Суду у справі №524/4946/16-ц деталізує цю позицію: щоб розписка стала саме борговою, у ній мають бути зазначені умови отримання коштів у борг, обов’язок їх повернути та дата отримання грошей. Суд розуміє, що перед ним боргова розписка, якщо в ній:

- прямо вказано, що гроші передані в борг, а не як допомога;

- є підтвердження факту отримання коштів;

- зафіксовано обов’язок повернути гроші;

- зазначена точна сума боргу;

- визначені умова та строки повернення.

Це не повна структура розписки, а саме ті ознаки, на які суд дивитиметься, коли вирішуватиме, чи є документ борговою розпискою. Реальний зміст документа зазвичай ширший, і про це йтиметься далі.

Позиція Верховного Суду: важливі аспекти

Оскільки ключові нюанси застосування розписок «заховані» в судових рішеннях, варто орієнтуватися на сформовані підходи Верховного Суду. Показовим є рішення у справі № 194/1126/18, де суд роз’яснив, що боргова розписка:

- Підтверджує укладення договору позики між людьми, але сама по собі не є договором.

- Є достатнім замінником письмової форми договору, оскільки підписується лише позичальником.

- Повинна містити вказівку на те, що кошти отримані з обов’язком їх повернути, а не на іншій підставі (наприклад, для спільної діяльності).

- Може бути визнана неналежним доказом, якщо з тексту не видно факту передачі грошей.

Якщо спрощувати, для суду правильно складена розписка про отримання грошей фактично замінює письмовий договір і підтверджує передачу коштів. Але ключове слово тут — «правильно»: якщо в тексті немає прямих вказівок на борг і обов’язок повернення, стягнути гроші через суд буде або неможливо, або вкрай складно.

Друге важливе рішення — постанова Верховного Суду у справі № 143/280/17. Суд прямо зазначив, що пояснення сторін та показання свідків не є належними доказами для підтвердження виконання зобов’язань за договором позики, тоді як боргова розписка таким доказом є. Тобто для суду письмовий документ важить більше, ніж будь-які усні пояснення.

При цьому свідчення не знецінюються повністю: вони можуть стати критично важливими, якщо розписки немає, вона втрачена або пошкоджена — тобто коли по суті «слово кредитора проти слова позичальника».

Загалом аналіз судової практики показує, що проти грамотно складеної боргової розписки не працюють:

- емоційні, нічим не підтверджені фрази на кшталт «це ж була формальність, ми все обговорили усно» чи «я повернув гроші, чесно»;

- одні лише показання свідків там, де закон вимагає письмовий документ, особливо якщо йдеться про значні суми;

- посилання на рішення суду в інших справах, де були встановлені відмінні обставини.

Напрошується важливий висновок: боргова розписка за своєю доказовою силою переважає інші докази й свідчення. Але це працює лише тоді, коли документ складено уважно — із конкретними сумами, чіткими умовами та коректними формулюваннями. Для стягнення боргу суду достатньо однієї якісної розписки, тоді як відсутність у тексті простого «зобов’язуюсь повернути» може зіграти проти кредитора й перетворити борг на вільну інвестицію.

Як правильно написати розписку про отримання грошей

Все ж розписка — це не багатосторінковий договір з десятками пунктів, тому реально скласти її самостійно, якщо знати ключові моменти.

Форма розписки

Частина 1 ст. 1047 ЦКУ визначає, коли договір позики обов’язково має бути оформлений письмово: якщо його сума не менш як у десять разів перевищує встановлений законом розмір неоподатковуваного мінімуму доходів громадян, а коли позикодавцем є юридична особа — незалежно від суми. У таких випадках саме розписка найчастіше слугує письмовим підтвердженням договору позики та факту передачі грошей. Станом на 2026 рік для таких розрахунків використовують умовний показник 17 грн, тож усе, що перевищує 170 грн між фізичними особами, варто оформлювати письмово у вигляді розписки.

Формально розписку має написати сам позичальник власноруч, і це не просто «традиція», а реальний захист для кредитора: рукописний текст дозволяє за потреби провести почеркознавчу експертизу, а позичальнику складніше потім стверджувати, що документ писав не він або що йому «просто дали щось підписати».

Надрукована розписка про отримання коштів також можлива, але тоді її доцільно нотаріально посвідчити і підписати обома сторонами, щоб зняти питання щодо справжності документа. Текст у таких випадках зазвичай готує нотаріус.

Розписка, написана від руки, не потребує нотаріального посвідчення — і це не залежить від суми чи валюти боргу.

Обов'язкові реквізити

У борговій розписці виділяють обов’язкові реквізити та додаткові деталі, що підсилюють її доказову силу. Нижче — що саме варто вказати.

Мінімальний обов’язковий перелік

|

Реквізит |

Коментарі та приклади |

Чому важливо для суду |

|

1. Заголовок документа |

Бажано використати слово «борг» в назві — наприклад, «Боргова розписка», «Розписка про гроші в борг». |

Одразу показує, що гроші передаються саме в борг, а не як подарунок чи допомогу. |

|

2. Дата й місце складання |

Написати дату (число, місяць, рік — цифрами й прописом) і місце складання (населений пункт, область, за можливості вулиця та індекс). |

Допомагає відтворити обставини, співвіднести розписку з іншими доказами й ускладнює фальсифікацію. |

|

3. Дані сторін |

Для фізичних осіб: ПІБ повністю, дата народження, паспортні дані, РНОКПП (ІПН), адреса реєстрації або фактичного проживання — для позичальника й кредитора. Для юросіб: повне найменування, код ЄДРПОУ, місцезнаходження/фактична адреса, контакти. |

Не дає можливості стверджувати, що в борг брала інша людина або гроші позичали не цій особі. |

|

4. Точна сума грошей |

Написати суму боргу цифрами та прописом, із зазначенням валюти («долари США», «євро», «гривні» тощо). За потреби можна додати гривневий еквівалент. |

Ускладнює спроби змінити суму або стверджувати, що йшлося про іншу валюту. |

|

5. Предмет угоди |

Чітко вказати, що гроші «передані в борг» або «надані в позику». |

Саме це надає розписці боргового характеру й відсікає аргументи про інвестиції, сплату за послуги чи роботу. |

|

6. Умови повернення |

Написати точну дату повернення і суму, яку необхідно повернути, — цифрами та прописом. Обов’язково використати формулу типу «зобов’язуюсь повернути» або близьку за змістом. Можна прописати механізм повернення: частинами (наприклад, по 200 доларів США щомісяця) чи однією сумою до конкретної дати або до настання певної події. |

Посилює борговий характер розписки та показує, що позичальник погодився на конкретні умови повернення. |

|

7. Факт отримання коштів |

Написати фразу на кшталт «гроші отримав» / «кошти одержав у повному обсязі». |

Головний маркер того, що гроші реально передали. |

|

8. Підписи сторін |

Обов’язково: власноручний підпис позичальника з розшифруванням (ПІБ повністю). Бажано: підпис кредитора. |

Без підпису позичальника розписка про отримання коштів, як правило, не вважається належним доказом укладення договору позики. У практиці траплялися випадки, коли навмисно змінений, «скошений» підпис без розшифрування ускладнював доведення належності розписки конкретній особі. |

Розширений перелік:

|

Реквізит |

Коментарі та приклади |

Чому важливо для суду |

|

1. Свідки |

Вони мають самостійно вказати свої ПІБ, паспортні дані, адресу проживання та поставити підписи. |

Ускладнює оскарження факту передачі коштів або тиску, а також посилює довіру до обставин укладання розписки. |

|

2. Місце повернення боргу |

Вказати конкретне місце, де боржник має повернути гроші, наприклад, місто й адресу кредитора. |

Це зручніше для кредитора, адже позичальник зобов’язаний привезти гроші саме туди, а також може вплинути на визначення підсудності — у низці випадків це дає можливість звернутися до «свого» суду. |

|

3. Відсотки за користування грошима |

Якщо позичаєте велику суму на тривалий строк, варто передбачити відсотки за користування грошима — у вигляді фіксованої ставки або конкретної щомісячної суми, без складних прогресивних моделей. |

Робить позику економічно доцільною для кредитора і полегшує розрахунок заборгованості в суді. |

|

4. Санкції за неповернення боргу |

Вказати пеню, штраф, підвищений відсоток за прострочення тощо. |

Не стільки впливає на сам факт визнання боргу, скільки створює додаткову фінансову відповідальність для боржника й дає кредитору можливість частково компенсувати затримку. |

Приклади тексту розписки

Щоб було простіше застосувати всі вимоги на практиці, наводимо два варіанти реальної розписки: слабкий (ризиковий для кредитора) і сильний, який краще захищає інтереси в суді.

Слабкий варіант:

Розписка

Я, Срібний Сидір Никифорович (повні паспортні дані) дійсно отримав від Золотого Івана Георгійовича (повні паспортні дані) гроші в розмірі 12 000 гривень на придбання автомобіля. Підтверджую, що гроші отримав, а Золотий Іван Георгійович передав їх мені в готівковому вигляді.

Дата складання: 13.01.2026 рік.

Місце складання: с. Чабани

Підписи сторін

У чому проблема:

Немає прямих формулювань про борг і обов’язок повернути кошти, тож боржник може стверджувати, що це був подарунок чи аванс.

Сильний варіант:

Боргова розписка

Я, Срібний Сидір Никифорович (повні паспортні дані) отримав від Золотого Івана Георгійовича (повні паспортні дані) гроші в розмірі 12 000 гривень на придбання автомобіля. Кошти передані мені в борг — зобов'язуюсь їх віддати до 13.07.2026 року в готівковому вигляді особисто Золотому Івану Георгійовичу в повному розмірі — 12 000 гривень. Відсотки за борговою розпискою не передбачені.

Підтверджую, що гроші отримав, а Золотий Іван Георгійович передав їх мені в готівковому вигляді.

Дата складання: 13.01.2026 рік.

Місце складання: с. Чабани, Київської області.

Підписи сторін

Чому це сильний варіант:

Є чітка вказівка на борг, обов’язок повернення, конкретна сума й строк, а також уточнення щодо відсутності відсотків.

Шаблони розписок: базовий варіант та як його адаптувати під різні ситуації

У попередніх розділах ми розібрали, які реквізити обов’язково має містити боргова розписка і чому вони важливі для суду. Тут подивимось, як це працює в «живому» тексті: спочатку на прикладі заповненої розписки, а потім — як адаптувати цей шаблон під різні життєві ситуації.

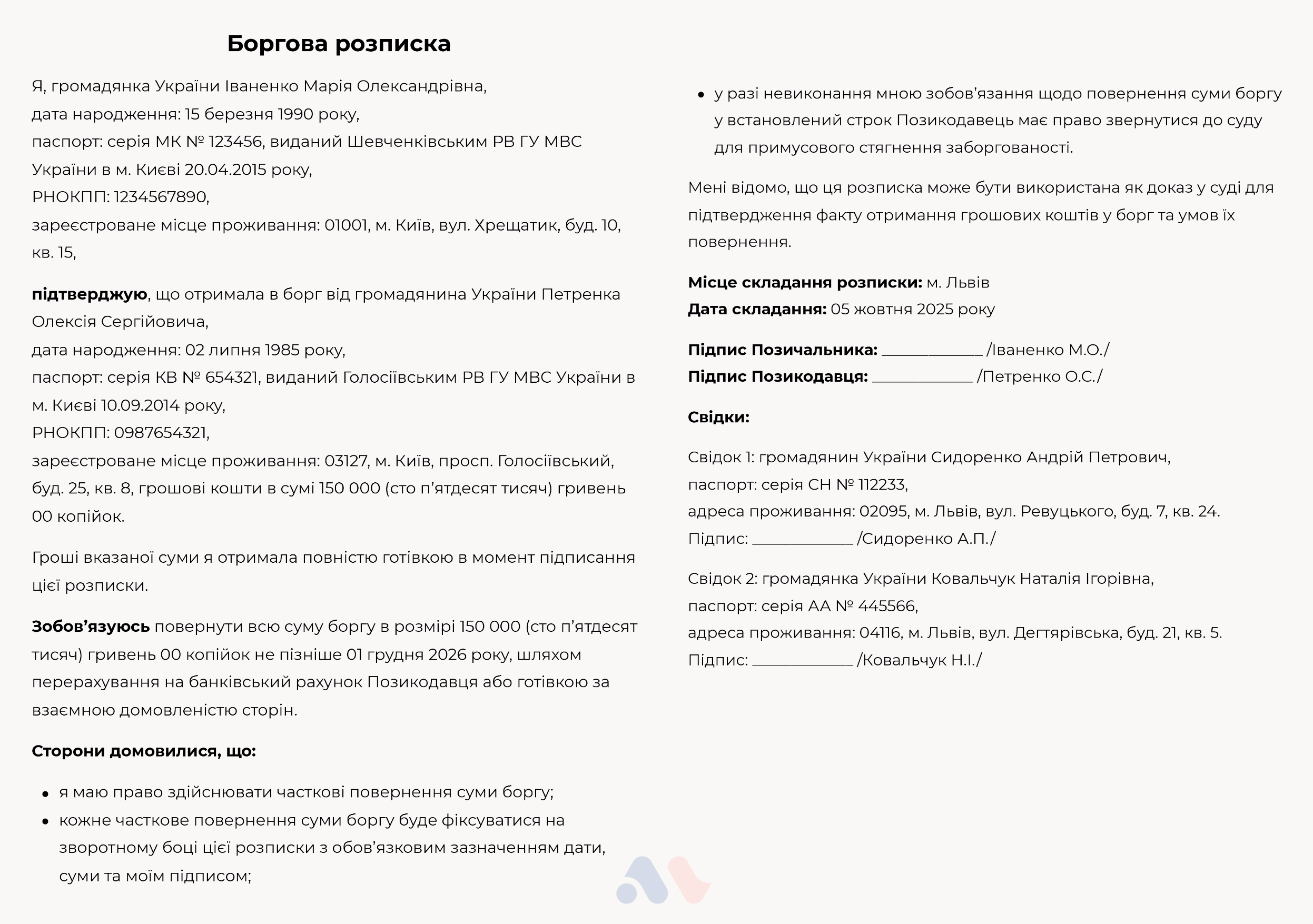

Зразок заповненої розписки про отримання грошей

Як адаптувати шаблон

Те, як саме варто змінювати шаблон, залежить від ситуації: кому даєте гроші, на який строк і на яких умовах їх повернення. Подивімося, як адаптувати розписку в найпоширеніших сценаріях.

1. Позичаєте родичу або другу

Довіра та близькі стосунки тут не захищають гроші, а часто навпаки — заважають прямо проговорювати умови. Страх «поставити все на папір» може коштувати і грошей, і стосунків.

Ключові рекомендації:

- Не пом’якшуйте формулювання: ви даєте гроші в борг з обов’язком повернути — так і пишіть у розписці.

- Одразу домовляйтесь про режим та спосіб повернення — не «буду віддавати частину зарплати», а «15 числа кожного місяця віддаю 1 000 грн» (або іншу конкретну суму).

2. Позика з поверненням частинами за графіком

Такий спосіб зручний для обох: позичальник повертає борг у комфортному режимі, а кредитор поступово отримує назад свої гроші.

Ключові рекомендації:

- У тексті розписки одразу прописати графік платежів — із точними датами та сумами кожного платежу.

- Кожне повернення фіксувати на звороті розписки: дата, сума, новий залишок боргу та підписи сторін.

3. Позичаєте підприємцю чи ТОВ

Тут зазвичай ідеться про значні суми та тривалі строки, тож простий «безвідсотковий борг» фактично заморожує ваші гроші.

Ключові рекомендації:

- Передбачайте у тексті розписки відсотки за користування грошима (фіксована ставка або конкретна сума на місяць).

- Прямо зазначайте, що кошти надаються для ведення бізнесу / підприємницької діяльності — це може бути важливим для подальшої кваліфікації.

- За можливості подумайте про укладення не лише розписки, а й окремого договору позики — він дає більше інструментів для регулювання і впливу.

4. Позичаєте в іноземній валюті або прив’язуєтеся до неї

Через коливання курсу та інфляцію суди звертають увагу на те, як саме прописаний валютний еквівалент.

Ключові рекомендації:

- Чітко вказувати валюту: не просто «долари», а «канадські долари».

- За можливості визначати гривневий еквівалент на дату передачі коштів і прописувати, як він буде враховуватися при поверненні.

- Розуміти, що кредитору часто невигідно жорстко фіксувати курс, але чим чіткіше це прописано в розписці, тим менше простору для спорів у майбутньому.

Пам’ятайте, універсальні шаблони розписок завжди мають межі: вони не враховують усіх обставин саме вашої ситуації. Для невеликих сум і простих домовленостей цього може бути достатньо, але що складніші умови й більший борг, то уважніше варто ставитися до кожного формулювання і за потреби звернутися до юриста, який допоможе скласти текст під вашу ситуацію.

Рукопис, виправлення й свідки: що впливає на силу розписки

Про те, чому розписку про отримання грошей безпечніше писати від руки самому позичальнику, уже йшлося вище. Тут варто зосередитися на тому, що найчастіше викликає суперечки в суді: помилки та виправлення в тексті, а також роль свідків.

Помилки й виправлення в тексті

Про виправлення чи закреслення закон прямо не говорить, але суди ставляться до них насторожено, особливо якщо вони стосуються суттєвих умов — суми, валюти або строків. Тому будь-яке виправлення потрібно сприймати як потенційний ризик, а не дрібницю «для краси».

Якщо помилилися — краще переписати розписку начисто, без закреслень і вставок. Це простіше, ніж потім доводити чинність виправленого документа в суді.

Якщо переписати неможливо (довгий текст, обмежений час), мінімізувати ризики можна так: виправити слово/фразу, біля кожного виправлення поставити дату, підпис і ПІБ сторін, а внизу після основного тексту зробити позначку «виправленому вірити», також із датами та підписами обох сторін.

Помилки, які суди зазвичай «пробачають»

Самі по собі орфографічні чи технічні помилки рідко стають підставою визнати розписку недійсною. Важливо, щоб із тексту все одно було зрозуміло, хто кому й що винен.

Типові кейси, де помилка не ламає документ:

Помилки в ПІБ. Неправильно написане прізвище, ім’я чи по батькові зазвичай не знімає обов’язку повертати борг, якщо особу можна однозначно встановити за іншими даними (паспорт, адреса тощо).

Приклади рішень, де суд прямо це підтверджував:

- Апеляційний суд Запорізької області, 09.07.2015, № 320/5750/14-ц

- Київський апеляційний суд, 02.06.2020, № 754/2350/18

Помилки в сумі. Якщо, наприклад, у цифрах зайвий нуль, але сума прописом вказана правильно (або навпаки), суди орієнтуються на той варіант, який краще відображає реальну домовленість.

- Запорізький апеляційний суд, 29.04.2020, № 328/810/19

- Солом'янський райсуд м. Києва, 21.09.2015, № 760/25685/14-ц

Помилки у фразах про отримання коштів. Невдала орфографія в словах «отримав у борг», «взяла в борг» не змінює суті, якщо зрозуміло, що йдеться про позику і в тексті прямо є слово «борг».

- Херсонський міськсуд Херсонської області, 28.04.2021, № 766/10580/20

- Апеляційний суд Дніпропетровської області, 23.06.2014, № 205/9798/13-ц

Помилка в даті складання. Зазвичай не робить розписку недійсною, але може впливати на розрахунок відсотків, інфляційних втрат чи строк позовної давності, тому краще уникати неточностей.

Помилка в даті повернення позики. Неповна або «дивна» дата повернення рідко веде до недійсності зобов’язання, але може змусити суд уточнювати строк або навіть рекомендувати укласти новий документ із правильною датою.

Коли виправлення стають проблемою

Зовсім інша історія — істотні виправлення, які змінюють зміст розписки. Тут суди набагато суворіші, адже такі зміни можуть впливати на сам розмір та характер зобов’язання.

Ризиковими вважаються, зокрема, виправлення, які:

- Змінюють суму позики (наприклад, інша кількість нулів, інший розмір боргу). Рішення Вижницького районного суду Чернівецької області від 01.04.2021, справа №713/2627/20.

- Змінюють валюту боргу (наприклад, з гривень на долари США). Рішення Томашпільського районного суду Вінницької області від 15.01.2018, справа №146/1326/17.

- Фактично перетворюють нейтральну розписку на боргову шляхом дописування слів про позику й обов’язок повернути гроші. Рішення Чугуївського міського суду Харківської області від 26.02.2020, справа №636/3770/19.

У подібних випадках суди наголошують: якщо в тексті є істотні виправлення, у самій розписці бажано прямо зазначити, що сторони усвідомлюють і підтверджують ці зміни, та засвідчити це підписами. Для практики це означає просту рекомендацію: якщо помилка стосується суми, валюти чи ключових формулювань, набагато безпечніше оформити нову розписку.

Свідки

Закон не вимагає обов’язкової присутності свідків при складанні розписки про отримання грошей: документ без свідків має таку саму юридичну силу, як і з ними. Проте свідки — це додатковий рівень безпеки, особливо для кредитора, адже вони можуть підтвердити факт передачі грошей та умови домовленості між сторонами.

Практичні поради щодо свідків:

- Двоє краще, ніж один. Однакові за змістом показання двох людей зазвичай викликають у суду більше довіри, ніж слова однієї особи.

- Краще не родичі. Родичі формально можуть бути свідками у цивільних справах, але їхня зацікавленість впливає на оцінку показань, тому краще обирати нейтральних осіб: сусідів, колег, знайомих.

Попри це, на «шальках вагів» у суді грамотно складена боргова розписка, навіть із дрібними недоліками, зазвичай важить більше, ніж свідчення. Тому краще мати неідеальний письмовий документ із дрібною помилкою, ніж передавати значну суму при свідках, але без жодної розписки.

Важливі нюанси: як зберігати розписку, не «проспати» строки й рахувати відсотки

Зберігання розписки й копії

До моменту повного повернення коштів оригінал розписки зазвичай зберігається у кредитора. За бажанням можна одразу скласти документ у двох примірниках: тоді, якщо борг повертається частинами, відмітки про часткові платежі роблять на кожному примірнику. Коли борг повністю повернуто, розписку доцільно передати позичальнику, а кредитор може додатково скласти коротку розписку про отримання назад усієї суми боргу. Така ж розписка стане в пригоді, якщо первісний документ загублено.

Втрата розписок — дуже поширена проблема. Оригінал завжди має найбільшу доказову силу, але варто одразу зробити кілька паперових копій (документи з часом вицвітають) та якісні фото, збережені у хмарі — це допоможе за потреби відновити зміст розписки й підтвердити її існування.

Позовна давність

За загальним правилом позовна давність за грошовими вимогами становить 3 роки. Її відлік починається не з дати складання розписки, а з моменту, коли борг мав бути повернутий: для розписок із чітко визначеною датою — з наступного дня після цієї дати.

Якщо боржник не повернув кошти в установлений строк, кредитор має право звернутися до суду для примусового стягнення боргу. Якщо розписка не містить конкретної дати повернення, спочатку варто направити боржнику письмову вимогу з указанням суми боргу та строку, протягом якого необхідно повернути гроші (наприклад, упродовж 10 днів із моменту отримання листа). Якщо строк прямо не вказаний, закон дає позичальнику 30 днів на виконання грошового зобов’язання після пред’явлення вимоги.

Надсилати таку вимогу доцільно рекомендованим листом із повідомленням про вручення, або іншим способом, який дозволяє підтвердити факт і дату отримання.

Три роки багатьом здаються «довгим» строком, тому власники розписок іноді роками обмежуються усними нагадуваннями й не йдуть до суду, сподіваючись «вирішити все мирно». Наслідок — коли кредитор нарешті вирішує діяти, строк позовної давності вже сплив, і захистити право значно складніше. Тож не варто затягувати: якщо борг протерміновано й переговори не дають результату, краще вчасно ініціювати судовий розгляд.

Для окремих вимог діє спеціальна позовна давність: зокрема, 1 рік — для вимог про стягнення неустойки (штрафу, пені).

Визнання боргу й «перезапуск» позовної давності

Загальне правило таке: якщо кредитор не звернувся до суду в межах 3-річного строку позовної давності, стягнути борг за розпискою про отримання грошей стає значно складніше. Однак дії боржника, які свідчать про визнання боргу, можуть «перезапустити» відлік — тоді три роки рахується з дати такої дії.

До дій, які суди розглядають як визнання боргу, належать, зокрема:

- Часткове погашення боргу. Платіжні документи з чітким призначенням платежу (наприклад, «часткове повернення боргу за розпискою від…»), а також відмітки на самій розписці про часткові повернення.

- Письмові прохання відтермінувати борг. Листи, заяви, електронні повідомлення чи листування в месенджерах, де боржник просить дати додатковий час і фактично визнає наявність боргу. Усні розмови без доказів тут не працюють.

- Відповіді на вимоги про сплату боргу. Якщо кредитор надсилає вимогу, а боржник у відповіді підтверджує наявність боргу або обіцяє сплатити, це теж може вважатися визнанням боргу. Така відповідь може бути на e-mail, у месенджерах чи навіть в SMS — важливо, щоб можна було ідентифікувати особу.

Кредитор може заздалегідь подбати про наявність доказів визнання боргу: домовитися про часткові платежі з письмовим підтвердженням, зберігати листування з боржником у всіх каналах, архівувати скріншоти. Це збільшить шанси «перезапустити» позовну давність, якщо основний строк уже наближається до завершення.

Інфляція втрати та 3% річних

Якщо борг протерміновано, у суді можна вимагати не лише стягнення основної суми, а й додаткових сум:

- Інфляційні втрати. Їх стягують лише за зобов’язаннями, вираженими в гривні. Розмір залежить від офіційних індексів інфляції за період прострочення, які публікує державна статистика/НБУ.

- 3% річних від суми боргу. Це законна компенсація, що нараховується на прострочену суму за весь період прострочення як мінімальна плата за користування чужими грошима. Її можна вимагати незалежно від того, чи передбачені відсотки в самій розписці.

- Плата за користування позикою на рівні облікової ставки НБУ (за певних умов). У деяких випадках суди застосовують облікову ставку НБУ як орієнтир для компенсації за користування грошима, навіть якщо сторони прямо цього не прописали.

Договірні відсотки за розпискою

3% річних — це законна компенсація за прострочення, яка застосовується на вимогу кредитора і не залежить від того, чи згадані ці 3% у тексті розписки. Окремо сторони можуть домовитися про договірні відсотки — наприклад, 10% річних або 2% від суми на місяць за користування грошима.

На перший погляд це логічно: кредитор мінімізує ризики й компенсує те, що гроші «працюють» у боржника. Але на практиці виникає кілька важливих нюансів:

- для позик між фізичними особами суди уважно оцінюють розмір відсотків і можуть розглядати явно завищену ставку як спробу прихованого кредитування;

- ЦКУ допускає можливість відсоткової позики, але водночас надає судам право зменшувати надмірні відсотки або відмовляти у їх частковому стягненні, якщо вони суперечать принципам добросовісності й справедливості.

У судовій практиці є чимало справ, де частину договірних відсотків не стягують саме як таку, що виходить за межі розумного. Тому якщо йдеться про велику суму й бажання отримати відчутну компенсацію у вигляді відсотків, безпечніше оформити не лише розписку, а й повноцінний договір позики.

У договорі можна детально прописати:

- відсоткову ставку й порядок її зміни;

- графік погашення;

- штрафи, пеню та інші санкції за порушення строків;

- особливі умови — наприклад, прогресивну ставку, яка зростає у разі прострочення, або навпаки — знижується при сумлінному виконанні графіка.

Це дає більше простору для гнучких фінансових умов, але вже в рамці, яку суди сприймають як договір, а не просто «розписку з завищеними відсотками».

Коли доречно показати розписку юристу перед підписанням

За великим рахунком будь-який майновий документ (а розписка про отримання грошей належить саме до таких) варто показати юристу, адже на кону — ваші гроші, майно чи інші цінності. Водночас робити це щоразу не завжди логічно: здоровий орієнтир — сума боргу і те, наскільки боляче буде її втратити. Якщо сума невелика і ви готові сприйняти її як «ціну досвіду», можна діяти самостійно.

Натомість є кілька ознак, за яких краще не покладатися на шаблон з інтернету, а хоча б раз порадитися зі спеціалістом:

- позика на велику суму;

- гроші даєте на тривалий строк;

- у розписці плануються відсотки, штрафи, пеня або складний графік платежів;

- маєте будь-які підозри щодо добросовісності боржника або майбутніх стосунків.

Практика показує, що інколи одна невдала фраза «вбиває» вимоги кредитора в суді: десь не уточнили, що гроші даються саме в борг, десь забули вказати строк повернення — і борг фактично перетворився на безстроковий, із усіма наслідками.

Розписка — законний і робочий інструмент, але у складних або «дорогих» випадках варто не обмежуватися одним аркушем паперу. Юрист допоможе зрозуміти, чи достатньо розписки саме у вашій ситуації, чи доцільніше додатково оформити договір позики з детальним графіком, відсотками та санкціями.

- Що таке розписка та як саме її бачить суд

- Як грамотно написати розписку про отримання грошей

- Шаблони розписок: базовий варіант та як його адаптувати під різні ситуації

- Рукопис, виправлення й свідки: що впливає на силу розписки

- Важливі нюанси: як зберігати розписку, не «проспати» строки й рахувати відсотки

- Коли доречно показати розписку юристу перед підписанням

Про нашого експерта

Христина Мартинюк

Контент-менеджер

Спеціалізується на створенні достовірних та якісних матеріалів у юридичній тематиці. Має понад 5 років досвіду у написанні аналітичних статей, новин, інтерв’ю та консультаційних матеріалів.

Детальніше про автора

Павло Колошкін

Павло Колошкін

Затримки у перерахуванні аліментів — поширена ситуація. Вони можуть виникати навіть за відкритого виконавчого провадження і тоді, коли виплати вже надходили регулярно.

Павло Колошкін

Павло Колошкін

Судове рішення саме по собі не запускає процедуру примусового виконання. Для цього необхідний виконавчий лист — документ, який підтверджує право стягувача звернутися до органів виконання.

Ярина Кузьмак

Ярина Кузьмак

Постанова про відкриття виконавчого провадження часто сприймається як своєрідний «моноліт»: якщо провадження відкрито, значить усе зроблено законно і підстав для оскарження немає. У багатьох випадках виконавці дійсно діють у межах своїх повноважень, тому ставити під сумнів такі рішення недоцільно.

Ігор Колошкін

Ігор Колошкін

У виконавчій службі часто трапляються дві крайнощі. Або державний виконавець місяцями не проявляє жодної ініціативи, ігноруючи ваші звернення, або, навпаки, діє надто завзято — під арешт потрапляють навіть ті рахунки, які законом заборонено блокувати.

Ярина Кузьмак

Ярина Кузьмак

Іноді людина дізнається про борг лише після того, як її банківські рахунки вже заблоковано, а гроші — списано виконавцем. Замість пояснень — телефонні дзвінки, психологічний тиск і постанова з малозрозумілим формулюванням: «виконавчий напис нотаріуса». Формально такий напис є законним способом стягнення боргу згідно із Законом «Про нотаріат», та на практиці його часто використовують із порушенням процедури й прав боржника.

Павло Колошкін

Павло Колошкін

Уявіть: ви щойно отримали зарплату, плануєте сплатити комунальні послуги, закупити продукти на два тижні, купити дитині нове взуття. Але всі ці плани перекреслює коротке SMS від банку: «Ваш рахунок заблоковано на вимогу виконавця».

Павло Колошкін

Павло Колошкін

У виконавчій службі жодна справа не рухається без офіційного звернення. Саме тому так важливо знати, як написати лист у виконавчу службу правильно. В ідеальному світі провадження відкривають одразу й виконують швидко, але на практиці часто доводиться нагадувати про свої права — через заяви, скарги чи клопотання. У цій статті ви знайдете зразки заяв, поради щодо їх оформлення, пояснення, куди подавати лист і що робити, якщо відповіді немає.

Христина Мартинюк

Христина Мартинюк

Уявіть ситуацію: ви намагаєтесь розрахуватися карткою — і отримуєте повідомлення про блокування рахунку. Причина? Виявилось, що проти вас відкрито виконавче провадження, про яке ви навіть не знали.